I denne vejledning kan du få hjælp til at håndtere omposteringer i SLS

En kontostreng i SLS indeholder delregnskab, artskonto samt segmenterne 1-6. Derudover er også PKAT, KL og STIKO en del af kontostrengen (konteringstransaktionen), når du skal ompostere.

Delregnskab (registreringsenhed) Et delregnskab er en specifikation af bogføringskredsen. Denne specifikation har for udgifter og indtægters vedkommende en entydig reference til en underkonto i bevillingslovene/statsregnskabet. Delregnskaber i forskellige bogføringskredse tilhørende forskellige regnskabsførende institutioner kan godt referere til samme underkonto.

Det er kun muligt at ompostere mellem delregnskaber, der refererer til samme underkonto og SE-nummer.

Artskonto Artskonto er en del af den statslige kontoplan og består af 4 cifre. Kontoen benyttes til registrering af statens ressourceforbrug. De to første cifre i Statens kontoplan (standardkontoen) medtages som oplysninger i bevillingslovene. Statens kontoplan anvendes til at angive hvorledes statens udgifter og indtægter fordeles på art. Heraf navnet artskonto.

Der kan være bindinger i forhold til at ompostere mellem forskellige artskonti, idet fejlkonteringer vil medføre fejl i statsregnskabet.

Segment 1-6 Hvor statens kontoplan danner rammer for den eksterne regnskabsaflæggelse (statsregnskabet), danner den interne kontoplan rammen for fremstilling af økonomiinformation til interne styringsformål. Segment 1-6 kan bruges til dette formål.

Der er således intet til hinder for at ompostere frit mellem segmenterne i SLS.

PKAT, KL og STIKO Da der i statsregnskabet (og forhandlingsdatabasen) skal kunne skelnes mellem lønninger til forskellige personalegrupper, må der kun omposteres med anførelse af PKAT, KL og STIKO.

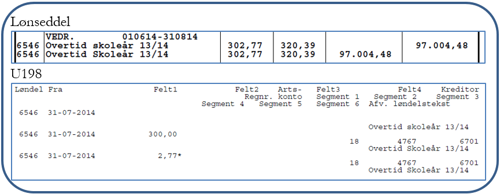

Ompostering i SLS sker normalt ved at tilbageføre en løndel med forkert kontering og anvise den med den korrekte kontering på den enkelte lønmodtager:

I enkelte tilfælde kan det være nødvendigt at ompostere et beløb, der er sammensat at mange enkelte transaktioner. Til det formål er der oprettet en funktion i SLS.

Vær opmærksom på at du kun kan ompostere beløb, indenfor samme PKAT, KL og STIKO for at sikre at data til statsregnskabet, forhandlingsdatabasen samt diverse konteringsuddata bliver korrekte.

Der er oprettet løndele til brug for omposteringerne i denne funktion. For at sikre, at der ikke posteres forkert i statsregnskabet er der visse begrænsninger i brugen af disse løndele.

Løndel 681. Primær artskonto 18.11: Denne løndel er den primære, hvis egentlig løn med eller uden bevillingstimer skal omposteres: Følgende konti kan benyttes: 18.11, 18.71, 18.72, 41.90, 43.10, 45.31, 46.43, 61.33, 61.50, 61.70 og 97.50. Der er begrænsning for artskonto 18.71, 18.72 og 43.10, da disse skal anvendes med samme Til/Fra artskonto.

Alt vedrørende refusion er samlet på løndel 687.

Ufravigelig automatisk kontering vil fortsat ske for de følgende PKAT: Bevillingstimer kan ikke registreres, og løndel 681 skal anvendes: Pkat 81 = artskonto 18.61 – Særskilt vederlæggelse Pkat 91, 791 = artskonto 22.70 – Køb af tjenesteydelser i øvrigt Pkat 554 = artskonto 44.24 – Understøttelsesordn., supp. ydelser og overførsler personer i øvrigt Pkat 567 = artskonto 22.36 – Omkostningsdækkende godtgørende tillæg og kontante godtgørelser Pkat 555 = artskonto 61.50 – Foretagne udlæg Pkat 799 = artskonto 18.51 – løn og overarbejde uden årsværk

Løndel 683. Primær artskonto 18.31: Følgende konti kan benyttes: 18.31, 18.51, 41.90, 44.24, 45.31, 46.43, 61.33, 61.50 og 97.50.

Denne løndel skal benyttes når overarbejde med bevillingstimer skal omposteres.

Løndel 684. Primær artskonto 18.41: Følgende konti kan benyttes: 18.41, 41.90, 44.24, 45.31, 46.43, 61.33, 61.50 og 97.50.

Denne løndel skal benyttes når over- og merarbejde uden bevillingstimer skal omposteres.

Løndel 685. Primær artskonto 22.36: Følgende konti kan benyttes: 22.36, 41.90, 44.24, 45.31, 46.43, 61.33, 61.50 og 97.50.

Denne løndel skal benyttes når omkostningsdækkende godtgørende tillæg og kontante godtgørelser skal omposteres.

Løndel 686. Primær artskonto 97.50: Følgende konti kan benyttes: 11.50, 11.60, 11.80, 21.10, 22.10, 22.32, 22.80, 41.40, 41.90, 44.24, 45.31, 46.43, 61.33, 61.50 og 97.50.

Denne løndel skal benyttes når omkostningsdækkende godtgørende tillæg og kontante godtgørelser, med eller uden bevillingstimer, skal omposteres.

Løndel 687. Primær artskonto 61.70: Følgende konti kan benyttes: 18.21, 18.87, 18.88, 18.89, 18.90, 18.91, 18.92, 22.38 og 61.70.

Denne løndel skal benyttes, når omposteringen vedrører refusioner, kompensationer og tilskud med eller uden bevillingstimer. Beskæftigelsesordninger og ansættelsesform 5 vil blive guidet til denne løndel.

Ved benyttelse af konto 18.87 og 18.92 skal beskæftigelsesordning udfyldes. For øvrige nævnte konti ovenfor skal beskæftigelsesordning IKKE udfyldes.

Løndel 688. Primær artskonto 18.81: Følgende konti kan benyttes: 18.81, 41.40, 41.90, 44.24, 45.31, 46.43, 61.33, 61.50 og 97.50.

Denne løndel skal benyttes når pensionsbidrag skal omposteres.

Løndel 690. Primær artskonto 97.50: Følgende konti kan benyttes: 18.16, 26.80, 61.11, 61.21, 61.33, 61.50, 61.55, 61.70, 77.95, 94.11, 95.11, 97.50 og 98.71.

Denne løndel skal benyttes når ferie, morarenter og andet, skal omposteres.

Løndel 1201 og løndel 1211 Artskonto 98.81: Disse løndele skal, udover løndelene 681-690, benyttes, når der skal omposteres forbrug mellem forskellige delregnskaber.

Konto 98.81 anvendes ved mellemregning mellem flere delregnskaber fx ved overførsel af beløb fra et delregnskab til et andet delregnskab inden for samme bogføringskreds.

Løndel 1201 danner automatisk løndel 1211, begge løndele vil blive konteret på 98.81.

Hvis løndel 1201 ikke anvendes, vil der i LØS-filen (U.914) blive dannet en fejlpostering på konto 98.75 på begge delregnskaber, der omposteres imellem.

BEMÆRK! Der skal ikke indrapporteres segmenter på løndel 1201.

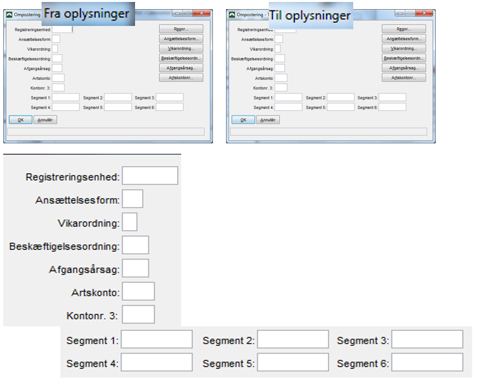

Der fremkommer et vindue, hvor du skal anføre:

evt. Lønnummer - du kan godt ompostere uden lønnummer

Finansår

PKAT

KL

STIKO

Evt. bevillingslønramme

Omposteringsløndel

Beløb

Timer

Du skal anføre om beløb og timer skal krediteres eller debiteres den kontostreng du vil ompostere fra.

Når du har udfyldt vinduet, skal du trykke på knappen ”behandl”

Du skal du først udfylde alle fra-oplysninger og derefter alle til-oplysninger.

Vær opmærksom på at taste alle relevante oplysninger

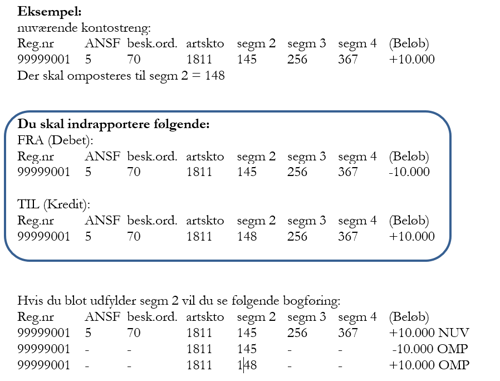

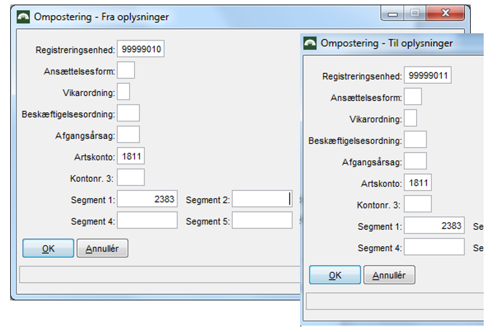

Eksempel når du skal ompostere fra et delregnskab til et andet.

Beløb

+ 5.400 kr., beløbet står pt. bogført på det forkerte delregnskab

Kontering

Fra Artskonto 18.11

Til Artskonto 18.11

Fra Delregnskab 99999010

Til Delregnskab 99999011

Fra Segment 1 2383

Til Segment 1 2383

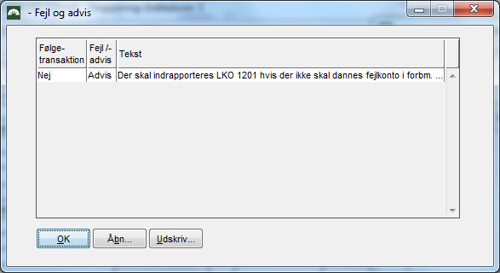

Først indberetter du på den løndel, du ville normalt vil bruge til ompostering på samme delregnskab, i dette eksempel løndel 681.

Når du har foretaget denne indberetning, vil du få følgende advarsel:

Derefter indberetter du løndel 1201, som skal være identisk med din indberetning på løndel 681 – men modsat ift. debet og kredit.

BEMÆRK! Der skal ikke indrapporteres segmenter på løndel 1201

Altså hvis beløbet på løndel 681 står i kredit, så skal beløbet på løndel 1201 stå i debet.