Bilag M, indrapportering og beregning i SLS

I denne brugervejledning kan du læse om, hvordan pension iht. Bilag M indrapporteres og beregnes i SLS. Bilag M indeholder en aftale om pensionsforhold for tjenestemandsgrupper og lignende ifm. nye lønsystemer, og omhandler beregning af pensionsbidrag for tjenestemænd på ny løn. Du kan læse mere i cirkulære: Pensionsforhold for tjenestemandsgrupper o.l. i forbindelse med nye lønsystemer, Perst.nr. 032-07. I forbindelse med overgang til ny løn, skal lønmodtagernes aktuelle og eventuelle fremtidige pensionsskalatrin indrapporteres via løndel 0660 i SLS – også kaldet skyggeforløb. Afregning af bidrag til § 36 sker typisk med 15 procent af det indrapporterede skalatrin. Denne pensionsafregning ændres ikke og har ingen indflydelse på beregningen i forbindelse med Bilag M.

-

Som udgangspunkt bevirker Bilag M, at der skal beregnes 18 % i pensionsbidrag af basisløn samt tillæg, der samlet overstiger den pensionsgivende løn på det forventede slutskalatrin.

Er der indgået aftale om tillæg, hvor der skal beregnes pension med en anden procent end 18, vil der ske beregning med den aftalte procent, som du skal indrapportere.

Først når basisløn inklusive alle tillæg overstiger den pensionsgivende løn på det forventede slutskalatrin, vil der automatisk blive beregnet 18 procent af det overskydende beløb.

Basislønnen er løndel 2000 på ny løn.

Forventet slutskalatrin er det skalatrin, som tjenestemandspensionen vil blive beregnet ud fra ved fratrædelse/pensionering. Du kan finde den pensionsgivende løn i finansministeriets lønoversigt i tabel 1.1.2.

Bemærk: Det skal understreges at ikke-pensionsgivende tillæg kun er med til ”fylde op” til den pensionsgivende løn på det forventede slutskalatrin. Derefter sker en pensionsberegning på 18 % af den del som overstiger det forventede slutskalatrin. Der vil aldrig blive beregnet pension af de ikke-pensionsgivende tillæg.

Alle fortolkningsspørgsmål i forbindelse med Bilag M skal rettes til Aftalekontoret i Moderniseringsstyrelsen.

-

Den seneste rammeaftale om Bilag M har virkning fra 1/4-2005, men omlægning til Bilag M bør foretages med virkning fra det tidspunkt, hvor der er indgået en aftale for de enkelte personalegrupper – dog tidligst fra 1/10-2003.

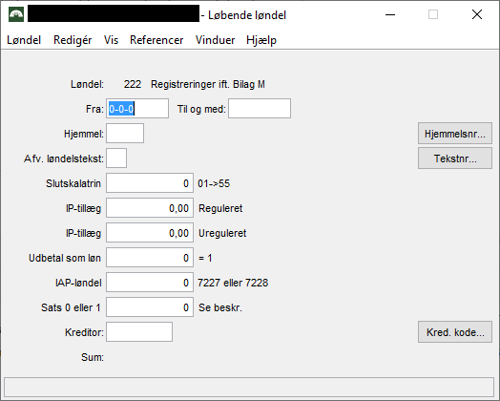

Løndel 222 skal oprettes, jf. beskrivelse nedenfor:

- Felt 1: Forventet slutskalatrin

- Felt 2: Ikke-pensionsgivende regulerede tillæg, løndel 38xx (grundbeløb)

- Felt 3: Ikke-pensionsgivende uregulerede tillæg, løndel 38xx (aktuelt niveau).

Du skal indrapportere de ikke-pensionsgivende tillæg i felt 2 og 3, som skal indgå i vurderingen af om basisløn samt tillæg, der overstiger forventet slutskalatrin - fx kvalifikations-, funktions- og udligningstillæg.

Hvis du er i tvivl om, hvilke ikke-pensionsgivende tillæg der skal indgå på løndel 222, skal du kontakte aftalekontoret i Moderniseringsstyrelsen.- Felt 4: Udbetal som løn

Sats 1 udbetaler pensionsbidraget som løn under løndel 2055. Det gælder såvel af tillæg som af basislønnen, hvis denne overstiger den pensionsgivende løn på slutskalatrinnet.

BEMÆRK: Sats 1 er kun åben for indrapportering for PKAT 027 eller fra den måned, hvori lønmodtageren fylder 70 år.- Felt 5: Eventuel IAP-løndel, løndel 7227, 7228 eller 7229, som skal anvendes til afregning af pensionsbidraget til pengeinstituttet.

Felt 5 skal kun anvendes, såfremt pensionsbidraget skal afregnes til en individuel konto i et pengeinstitut. Den valgte IAP-løndel skal oprettes via knappen IA-pension med oplysning om registrerings- og kontonummer.

- Eventuel kreditorkode, som anvendes til afregning af pensionsbidraget til pensionskassen.

Hvis Felt 5 ikke er udfyldt, SKAL der indrapporteres en kreditorkode.

Det vil fremgå af den indgåede aftale ifm. overgang til ny løn, hvortil afregning af pensionsbidrag skal ske. -

Lokalt aftalte tillæg er tillæg som er aftalt mellem arbejdsgiver og lønmodtager, fx funktions-, kvalifikations- og udligningstillæg.

Centralt aftalte tillæg er tillæg, som er fastsat i aftaler indgået mellem Finansministeriet (eller en af Finansministeriet bemyndiget) og de respektive organisationer.

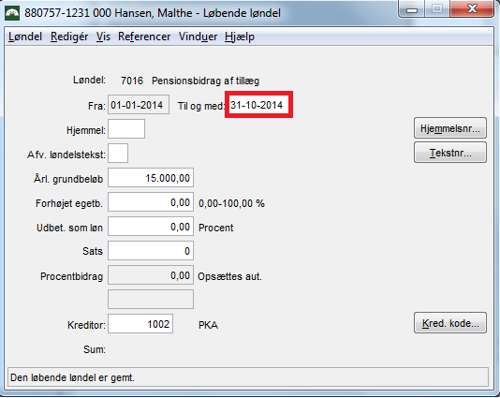

Hvis lønmodtageren er overgået til ny løn inden aftalen om Bilag M er indgået, skal de lokalt aftalte pensionsgivende tillæg omlægges fra løndel 38xx til løndel 39xx - dvs. løndel 38xx skal sættes i afgang og løndel 39xx skal oprettes.

Der vil nu ske beregning af pension af disse tillæg via løndel 39xx, og du skal derfor sætte tidligere pensionsløndel fx løndel 7016 i afgang.

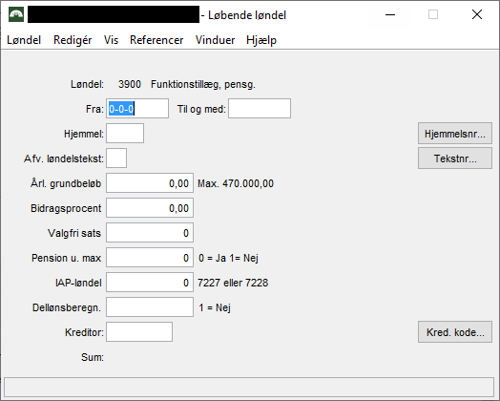

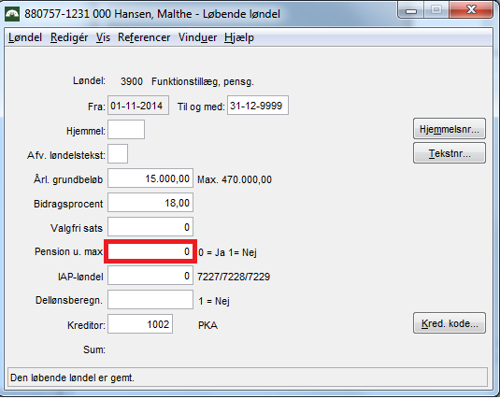

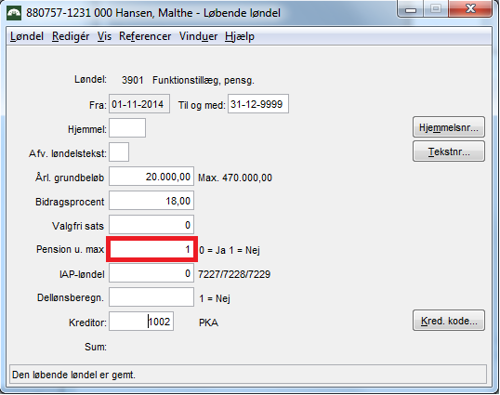

Løndel 39xx skal indrapporteres jf. beskrivelse nedenfor:

- Felt 1: Årligt grundbeløb/beløb jf. løndelsbeskrivelserne for løndele 39xx

- Felt 2: Aftalt pensionsbidragsprocent for tillægget

- Felt 3: Valgfri sats (til institutionens egen anvendelse)

- Felt 4: Pension under max. Sats 0 eller 1

Sats 0 – anvendes til tillæg, der er aftalt før ikrafttrædelsestidspunktet for beregning af pensionsbidrag efter bilag M. Der vil blive beregnet 18 procent i pension af disse tillæg, uanset om den pensionsgivende løn inkl. alle tillæg overstiger den pensionsgivende løn på lønmodtagerens slutskalatrin.

Sats 1 – anvendes til tillæg, der er aftalt efter ikrafttrædelsestidspunktet for beregning af pensionsbidrag efter bilag M. Disse tillæg skal typisk først beregne pensionsbidrag, når den pensionsgivende løn inkl. alle tillæg overstiger den pensionsgivende løn på lønmodtagerens slutskalatrin. Hvis I er i tvivl om fortolkning af, om hvorvidt der er tale om et sådant tillæg, må I henvende jer til aftalekontoret i Moderniseringsstyrelsen.

- Felt 5: Eventuel IAP-løndel – løndel 7227, 7228 eller 7229, som skal anvendes til afregning af pensionsbidraget til pengeinstituttet.

Du skal indrapportere den IAP-løndel, som du har oprettet via knappen IA-pension med oplysning om registrerings- og kontonummer.

- Sats 0 eller 1 – sats 1 dellønsberegner ikke tillægget.

- Eventuel kreditorkode, som anvendes til afregning af pensionsbidraget til pensionskassen.

Ikke-pensionsgivende tillæg

De ikke-pensionsgivende lokalt aftalte tillæg skal forblive på løndel 38xx.

Centralt aftalte tillægDe centralt aftalte tillæg, fx løndel 4264 skal forblive på de oprindelige løndele – men pensionsprocenten af tillæggets størrelse mm., skal indrapporteres på løndel 70xxx og tidligere pensionsløndel skal sættes i afgang.

-

Løndel 70xxx, pension af centralt aftalte tillæg, skal indrapporteres med de samme oplysninger som løndel 39xx.

Løndel 70xxx er kun til registrering, beregning og afregning af pensionsbidragene. Udbetaling af disse tillæg sker som hidtil på diverse centralt aftalte løndele jf. ovenfor.

Løndel 39xx og løndel 70xxx beregner i en prioriteret rækkefølge, som er beskrevet i løndelsbeskrivelsernes bemærkningsfelt, og I skal være opmærksomme på dette, når I indrapporterer.

Moderniseringsstyrelsens udmelding er, at tillæggene skal beregne pensionsbidrag i den rækkefølge, hvori tillæggene er tildelt lønmodtageren.

Fiktivt beregningseksempel

Pensionsgivende løn på forventet slutskalatrin

kr. 25.000,00 Basisløn, løndel 2000 kr. 22.000,00 Ikke pens.giv. tillæg, der er indrapporteret på løndel 0222 kr. 5.000,00 I alt kr. 27.000,00

Forskellen mellem den pensionsgivende løn på slutskalatrin og basisløn inkl. ikke-pensionsgivende tillæg udgør:

- kr. 27.000,00 – kr. 25.000,00 = kr. 2.000,00.

Derudover har denne lønmodtager et pensionsgivende tillæg på løndel 3900, som udgør kr. 6.000,00 pr. måned med tilknyttet pensionsprocent på 15.

Da basisløn og ikke-pensionsgivende tillæg sammenlagt er større end den pensionsgivende løn på slutskalatrin, beregnes der de 18 % af det pensionsgivende tillæg på kr. 6.000,00, uanset at der er aftalt 15 %.

-

I nogle situationer fx ifm. ferielønsregulering, kan det være nødvendigt at regulere pensionsbidrag af tillæg manuelt.

I disse situationer danner vi advis RB7199 med teksten:

”Pensionsbidrag i henhold til Bilag M er ikke automatisk reguleret som følge af merarbejde, fradrag eller ferielønsregulering – rettes manuelt”

Årsagen til at vi ikke kan beregne regulering af pensionsbidrag af tillæg maskinelt i ovennævnte situationer er, at et enkelt tillæg kan være pensionsgivende med 2 procenter i samme måned.

Du kan finde et regneark, som kan anvendes til manuel beregning i vejledningen om advis RB7199.

-

Nedenstående beregningseksempler viser, hvordan beregningen iht. Bilag M automatisk sker i SLS.

Beregningseksempel 1

Pensionsgivende løn på forventet slutskalatrin 46

kr. 30.597,00 Basisløn, løndel 2000 kr. 26.407,17 Ikke pens. giv. tillæg, der er indrapporteret på løndel 0222 kr. 2.858,89 I alt kr. 29.266,06

Derudover har denne lønmodtager et pensionsgivende tillæg på løndel 3900, som udgør kr. 5.977,92 pr. måned med tilknyttet pensionsprocent på 17,1.

Forskellen mellem den pensionsgivende løn og basisløn inkl. ikke-pensionsgivende tillæg udgør:

- kr. 30.597,00 – kr. 29.266,06 = kr. 1.330,94.

Således er der en rest på kr. 1.330,94, indtil der skal beregnes 18 % af de pensionsgivende løndele.

Der beregnes således 17,1 % af de første kr. 1.330,94 x 17,1 procent = kr. 227,59 og 18 % af det resterende beløb: kr. 5.977,92 – kr. 1.330,94 = kr. 4.646,98 x 18 % = kr. 836,46.

Pension i alt, jf. Bilag M: kr. 227,59 + kr. 836,46 = kr. 1.064,05

Beregningseksempel 2:Pensionsgivende løn på forventet slutskalatrin 25 kr. 20.111,92 Basisløn, løndel 2000 kr. 21.820,92 Forskel kr. 1.709,00

Derudover har denne lønmodtager et pensionsgivende tillæg på løndel 3903, som udgør kr. 1.857,32 pr. måned med tilknyttet pensionsprocent på 15.

Basislønnen er altså højere end den pensionsgivende løn på forventet slutskalatrin og der skal altså beregnes 18 % af kr. 1.709,00 x 18 % = kr. 307,62.

Der beregnes 18 % af det pensionsgivende tillæg, da basisløn inkl. tillæg overstiger den pensionsgivende løn: kr. 1857,32 x 18 %: kr. 334,32.

Pension i alt jf. Bilag M: kr. 307,62 + kr. 334,32 = kr. 641.94Beregningseksempel 3:

Pensionsgivende løn på forventet slutskalatrin 46

kr. 30.597,00 Basisløn, løndel 2000 kr. 26.407,17 Ikke pens. giv. tillæg, der er indrapporteret på løndel 0222 kr. 2.952,22 I alt kr. 29.359,39

Derudover har denne lønmodtager et pensionsgivende centralt aftalt tillæg på løndel 4264, som udgør kr. 5.977,92 pr. måned med tilknyttet pensionsprocent på 17,1. Pension af dette tillæg er indrapporteret på løndel 70000.

Forskellen mellem den pensionsgivende løn og basisløn inkl. ikke-pensionsgivende tillæg udgør:- kr. 30.597,00 – kr. 29.359,39 = kr. 1.237,71.

Således er der en rest på kr. 1.237,71, indtil der skal beregnes 18 % af de pensionsgivende løndele.

Det vil sige, at der beregnes 17,1 % af de første kr. 1.237,71 x 17,1 % = kr. 211,65 og 18 % af det resterende beløb: 5.977,92 - 1.237,71 = 4.740,21 x 18 % = kr. 853,24.

Pension i alt jf. Bilag M: kr. 211,65 + kr. 853,24 = kr. 1.064,89

Beregningseksempel 4:

Pensionsgivende løn på forventet slutskalatrin 48 kr. 37.382,92 Basisløn, løndel 2000 kr. 29.450.25 Ikke pens. giv. tillæg, der er indrapporteret på løndel 0222 kr. 2.975,20 I alt kr. 32.425,40 Derudover har denne lønmodtager:

Et pensionsgivende tillæg aftalt før overgang til Bilag M

(løndel 3900 sats 0): kr. 1.271,45Et pensionsgivende centralt aftalt tillæg på løndel 4264, som udgør kr. 5.967,35 pr. måned - aftalt før overgang til Bilag M. Pension af dette tillæg er indrapporteret på løndel 70000 sats 0.

Et pensionsgivende tillæg aftalt efter overgang til Bilag M

(3901, sats 1): kr. 593,34Forskellen mellem den pensionsgivende løn og basisløn inkl. ikke-pensionsgivende tillæg udgør:

- kr. 37.382,92 – kr. 32.425,40 = kr. 4.957,52

Først beregnes 18 % af løndel 3900, da tillægget er tildelt før overgang til Bilag M.

Se evt. beskrivelse af felt 4 sats 0 på side 5- kr.1.271,45 x 18 % = kr. 228,86

Derefter beregnes 18 % af løndel 4264 via løndel 70000, da tillægget er tildelt før overgang til Bilag M.

- kr. 5.967,35 x 18 % = kr. 1.074,12

Sidst beregnes 18 % af løndel 3901, da den pensionsgivende løn inkl. alle tillæg overstiger den pensionsgivende løn på lønmodtagerens slutskalatrin (48).

Se evt. beskrivelse af felt 4 sats 1 på side 5Pensionsgivende løn på forventet slutskalatrin 48:

kr. 37.382,92 Basisløn, løndel 2000 kr. 29.450,25 Ikke pens. giv. tillæg, der er indrapporteret på løndel 0222 kr. 2.975,20 Løndel 4264 kr. 5.967,35 Løndel 3900 kr . 1.271,45 I alt kr. 39.664,25

Da basisløn inkl. alle tillæg overstiger skalatrin 48, beregnes der 18 % af hele tillægget på løndel 3901.

- kr. 593,34 x 18 % = kr. 106,80

Pension i alt jf. Bilag M: kr. 228,86 + kr. 1.074,12 + kr. 106,80 = kr. 1.409,78

-

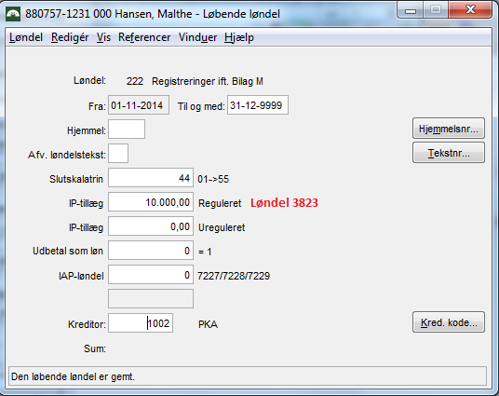

Nedenfor finder du en case, der viser indrapportering af Bilag M samt efterfølgende beregning i SLS.

Lønmodtagerens register ser således ud før overgang til Bilag M:

- Lønmodtageren er allerede på ny løn

- forventet slutskalatrin = 44

- ikke pensionsgivende tillæg = kr. 847,64 pr. måned

- pensionsgiv. tillæg tildelt før overgang til Bilag M = kr. 1.271,45 pr. måned

- pensionsgiv. tillæg tildelt efter overgang til Bilag M = kr. 1.695,27 pr. måned

Bilag M indrapporteres således:

Opret løndel 222 og tast forventet slutskalatrin samt ikke-pensionsgivende tillæg (årligt grundbeløb)

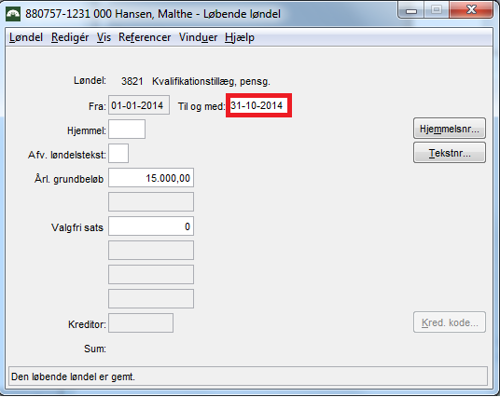

Tast Til og med-dato på løndel 3821 samt løndel 7016.

Opret løndel 3900 (erstatter løndel 3821) med sats 0, da tillægget er tildelt før overgang til Bilag M.

Opret løndel 3901 med sats 1, da tillægget er tildelt efter overgang til Bilag M

Beregning:

Pensionsgivende løn på forventet slutskalatrin 44

kr. 32.035,25 Basisløn, løndel 2000 kr. 29.450,25 Ikke pens. giv. tillæg, der er indrapporteret på løndel 0222 kr. 847,64 Pens.giv. tillæg, der er tildelt før overgang til Bilag M kr. 1.271,45 I alt

kr. 31.569,34 Beregning af pension (løndel 3900)

kr. 1.271,45 x 18 % = kr. 228,86

Beregning af pension (løndel 3901)Forskellen mellem den pensionsgivende løn på slutskalatrin og basisløn + løndel 3823 og 3900 udgør:

- kr. 32.035,25 – kr. 31.569,34 = kr. 465,91

Således er der en rest på kr. 465,91, indtil der skal beregnes pension (18 %) af tillægget på løndel 3901 (1.695,27).

Der beregnes således ikke pension af de første kr. 465,91 og 18 % af det resterende beløb: kr. 1.695,27 – kr. 465,91 = 1.229,36

kr. 1.229,36 x 18 % = kr. 221,28

Pension i alt, jf. Bilag M: kr. 221,28 + kr. 228,86 = kr. 450,14