Beskatning

I denne brugervejledning kan du læse om, hvordan du skal indrapportere beskatning til lønsystemet, og hvordan SLS beregner skat og arbejdsmarkedsbidrag.

-

I lønsystemet foretages beregning af A-skat mv. i henhold til de i Kildeskatteloven gældende regler. Korrekt beregning indebærer at der indrapporteres korrekt til SLS.

Pligt til at trække A-skat

Pligten til at trække A-skat fremgår af Kildeskattelovens § 46. I forbindelse med enhver udbetaling af A-indkomst skal den, for hvis regning udbetalingen foretages, indeholde foreløbig skat i det udbetalte beløb.Det er i lovens forstand arbejdsgiver (virksomhed/institution) der er pligtig til og ansvarlig for at der trækkes A-skat, og selv om opgaven med lønudbetaling er givet videre til andre, f.eks. Moderniseringsstyrelsen, er det arbejdsgiveren der er registreret og ansvarlig for at pligten til at trække A-skat mv. bliver overholdt.

Arbejdsgiver skal trække A-skat mv., og sørge for korrekte indrapporteringer til lønsystemet, herunder sikre kontrol af de beregnede og afregnede beløb.

-

Som hovedregel er det medarbejderens skattekort, der ligger til grund for den skat, der skal trækkes af indkomsten:

- Hovedkort

- Bikort

- Frikort

Hvis lønmodtageren har frikort, vil dette automatisk blive indlæst, hvis du rekvirerer hovedkort eller bikort.

Manglende skattekort

Hvis en medarbejder ikke har et skattekort, skal arbejdsgiver indeholde A-skat med 55%, det sker automatisk, hvis SKAT ikke leverer skattekort til SLS.

Hovedkort – hovedregler

Som hovedregel gælder, at:

- Der ikke må gives fradrag for dage hvor timelønnede lønmodtagere, der har ret til ferie uden løn – holder ferie (brug løndel 9851 eller 80xx).

- Der skal beregnes fradrag for hele den periode opgørelsen omfatter. Det gælder selv om lønmodtageren ikke har arbejdet på fuld tid, eller indkomsten ikke kan henføres til en bestemt indtjeningsperiode.

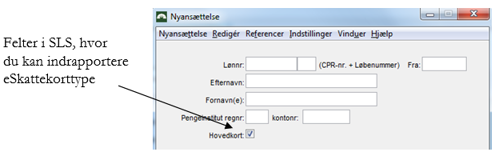

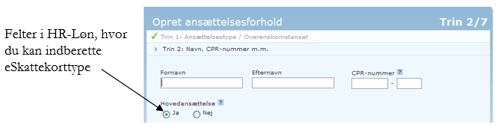

eSkattekort

eSkattekort hentes en gang dagligt hos SKAT. I forbindelse med hver lønkørsel hentes eSkattekort lige før lønkørslen. Hvis SKAT på lønkørselsdagen returnerer eSkattekort inden kørslen medtages disse.

Hvis du har indrapporteret hovedkort, vil systemet levere hovedkort, frikort, bruttokort eller bikort alt efter hvordan den enkelte person er registreret hos SKAT.

I billedet Nyansættelse skal du markere med et √ at du ønsker at hente hovedkort/frikort. Fjerner du denne markering hentes bikort. Dette kan kun gøres i forbindelse med indrapportering af en nyansættelse.

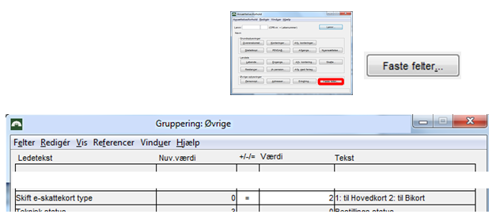

Ændring af eSkattekort

Skal du ændre eSkattekorttypen i SLS, altså genrekvirere et skattekort, på en allerede ansat, skal du gøre det i faste felter i billedet Gruppering: Øvrige. Her skal du taste 1 for hovedkort/frikort eller 2 for bikort.

Skal du ændre skattekorttypen i HR-Løn på en allerede ansat, bruger du løndel 251, Bestilling af eSkattekort. Du skal taste 1 for hovedkort og 2 for bikort i feltet eSkattekorttype.

Beregningsdato for eSkattekort

SLS bruger indeværende lønperiode (KDT) til bestilling af skattekort, dvs. i LG 07 vil skattekortet blive bestilt pr. 1. juli for forudlønnede og 1. juni for bagudlønnede. Denne dato danner grundlag for skatteberegningen, uanset hvilken startdato SKAT har på skattekortet. Vær især opmærksom omkring årsskiftet.

Hvis du har behov for at rette/regulere skatten, kan du beregne skatten selv og udbetale eller trække på LD 2950, Regulering af a-skat.

Beregningsperiode

Bruges hovedkortet som grundlag for beregning af A-skat, skal der beregnes fradrag for hele den periode opgørelsen omfatter. Det gælder selv om lønmodtageren ikke har arbejdet på fuld tid, eller indkomsten ikke kan henføres til en bestemt indtjeningsperiode. Vær dog opmærksom på at ansatte, der ikke har ret til ferie med løn ikke må få fradrag for de dage, hvor de afholder ferie uden løn.

Forhøjelse af trækprocent, løndel 250

Hvis en lønmodtager i løbet af året bliver klar over, at der er væsentlige afvigelser som har betydning for trækprocent og det fradrag, der står på skattekortet, bør vedkommende ændre sine indkomstoplysninger via http://www.skat.dk/ – TastSelv - Borger.

Dog kan en medarbejder iht. kildeskatteloven bede arbejdsgiveren forhøje sin trækprocent. Dette kan ske på løndel 250, Forhøjet trækprocent. Løndelen indrapporteres i indeværende år og sættes automatisk i afgang med udgangen af året.Du skal være opmærksom på følgende ting i forbindelse med indrapporteringen:

Ved oprettelse af løndel 250:

Fra-datoen skal altid ligge i indeværende lønperiode (KDT) og fremad. Dvs. hvis dags dato er 3. august og lønmodtageren er:

- forudlønnet (LF1) kan du indrapportere en fradato pr. 1. september eller senere.

- Bagudlønnet eller timelønnet (LF2 eller LF3) kan du indrapportere en fradato pr. 1. august eller senere.

Du skal indrapportere den procent, som trækprocenten ønsket forhøjet med, og så vil denne procent blive tillagt trækprocenten på skattekortet.

Ved ændring af løndel 250:

Du kan ikke sættes afgang på løndelen tilbage i tiden. Sæt afgang på løndelen i indeværende lønperiode (KDT) eller senere. Derefter kan du oprette en ny løndel 250 med den ønskede procent.Ved sletning af løndel 250:

Løndel 250 kan kun slettes, hvis indeværende lønperiode (KDT) ikke er beregnet endnu. Dvs. hvis løndel 250 er indrapporteret med en fradato 1. september og dags dato er 29. september kan løndelen ikke slettes. På det tidspunkt har løndel 9850 A-skat allerede beregnet på baggrund af aktuelt skattekort inkl. den forhøjede trækprocent. -

Der er forskellige typer af indkomster. Du skal gøre dig klart hvilken type indkomst, du skal anvise til dine medarbejdere og du skal altid undersøge hvordan en indkomst skal beskattes. Der er forskellige regler, alt efter hvilken type indkomst, det er.

Der skal trækkes A-skat og arbejdsmarkedsbidrag af indkomsten, fx almindelig løn Der skal trækkes A-skat, men ikke arbejdsmarkedsbidrag af indkomsten, fx dagpenge for 1.-3. ledighedsdag Der trækkes ikke A-skat og arbejdsmarkedsbidrag, men indkomsten oplyses til SKAT, og den ansatte betaler selv foreløbig skat, fx honorar til kunstnere

Kontakt SKAT, hvis du er i tvivl om hvilken type indkomst du skal anvise eller du er i tvivl om hvordan indkomsten skal beskattes.

A-indkomst eller B-indkomst

Til A-indkomst henregnes enhver form for vederlag i penge samt i forbindelse hermed ydet fri kost og logi for personligt arbejde i tjenesteforhold, herunder løn, feriegodtgørelse, honorar mv.

Det er ikke afgørende om indtægten er hoved- eller biindtægt for indkomstmodtageren, eller om denne i øvrigt betaler foreløbig skat som B-skat. Den omstændighed at indkomstmodtageren er momsregistreret eller eventuelt i et vist omfang selv afholder lønudgifter eller andre driftsudgifter, udelukker ikke at der kan foreligge et tjenesteforhold i kildeskattelovens forstand, så vederlaget er A-indkomst.

-

Beskatning afhængig af indkomst

Der er forskellige former for beskatning. Det afhænger af indkomstens art, fx skal der trækkes A-skat af fratrædelsesgodtgørelse. Og der kan være forskellige beregningsregler, fx er der en skattefri del af fratrædelsesgodtgørelsen, der skal fratrækkes inden der beregnes A-skat.

Beskatning afhængig af ansættelsesform eller sted

Andre former for beskatning kan afhænge af hvor eller hvordan medarbejderen er ansat. Hvis du har ansat udenlandske forskere eller specialister, hvis du aflønner medarbejdere på Færøerne eller Grønland, hvis du aflønner medarbejdere bosat i udlandet, eller du udbetaler løn for arbejde, der udføres i udlandet, er der er forskellige regler.

For disse typer af beskatning, er det nødvendigt, at du opretter et nyt register, hvis du ændrer fra den ene type beskatning til en anden.

Retningslinjer for ansatte, der skal trækkes grønlandsk eller færøsk skat, samt udenlandske forskere og specialister er beskrevet i særskilte vejledninger.

Fritaget for beskatning

Hvis du skal indrapportere fritaget for beskatning, gør du det via vinduet ”Skatte…” i SLS.

Bemærk!

Du kan ikke ændre beskatningsform på et eksisterende register. Hvis en allerede ansat, som har betalt normal skat, skal ændre beskatningsform, skal du oprette personen på et nyt register. I den situation skal du sørge for:

- først stoppe registret med det almindelige skattetræk i én måned

- derefter i måneden efter oprette det nye register med fritaget for beskatning og skattefritagelsesårsag.

Da SKAT kun opererer med cpr. numre og ikke med løbenumre (som i SLS), kræver det at indberetning af forskellige beskatningsformer ikke sker i samme måned.Derfor kan du ikke nøjes med at vente mellem en timelønskørsel og en månedslønskørsel, idet timelønskørslen afleveres til eIndkomst sammen med månedslønskørslen, da der kun sker overmelding til eIndkomst efter 2. lønkørsel.

-

Skatteoplysninger i SLS – opsummering

Skatteoplysninger i SLS – sumdata pr. lønkørsel

Skatteoplysninger på lønbånd (pr. lønkørsel) og registerprint (opsummering)

-

På alle løndelsbeskrivelser kan du se hvordan den enkelte løndel bliver opsummeret. Hvor opsummering til skat mv. ikke er nævnt, er løndelen ikke skattepligtig.

Eksempler:

-

Beregning

AM-bidrag udgør 8 % og beregnes af den skattepligtige indkomst. Det beregningsresultat systemet når frem til, afrundes efter ”høkerreglen”:

- Under 50 øre: der rundes ned til nærmeste hele krone

- 50 øre og op: der rundes op til nærmeste hele krone.

Arbejdsmarkedsbidrag på lønsedlenAM-bidraget vises på lønsedlen under løndel

• 984x, Arbejdsmarkedsbidrag

Den sidste værdi i løndelen, vil afhænge af hvad grundlaget for beregningen af bidraget har været, fx ”Almindelig løn” eller ”Feriegodtgørelse” -

Beregning

A-skat beregnes af den skattepligtige indkomst efter fradrag af AM-bidrag. Beregningsresultatet nedrundes altid til hele kroner.

Indeholdelsestidspunkt

A-skatten indeholdes og betales med det skattekort, der gælder på det tidspunkt hvor beløbet udbetales. Dvs. at det er udbetalingstidspunktet, der gælder for eventuelle efterbetalinger/efterreguleringer. A-skatten beregnes løndel for løndel, periode for periode ved efterreguleringer.

Ved lønforskud skal A-skat mv. indeholdes og betales med den det skattekort, der gælder på det tidspunkt hvor lønforskuddet udbetales: Det er udbetalingstidspunktet der er gældende.

A-skatten skal trækkes når A-indkomsten udbetales, eller på det tidspunkt forinden hvor udbetalingen kræves i henhold til arbejdstidsaftale mv.

Når løn i henhold til faglig overenskomst eller i øvrigt som led i arbejdsgiverens sædvanlige forretningsgang, først kommer til udbetaling i året efter indtjeningsåret, sker skattetrækket først i det nye år: Det er udbetalingstidspunktet der er gældende.

I disse tilfælde henføres såvel løn som A-skat til udbetalingsåret, og medtages derfor på oplysningssedlen for det år.

A-skat på lønsedlen

A-skatten vises på lønsedlen under løndel

- 985x, A-skat

Den sidste værdi i løndelen, vil afhænge af hvad grundlaget for beregningen af skatten har været, fx ”Almindelig løn” eller ”Feriegodtgørelse”

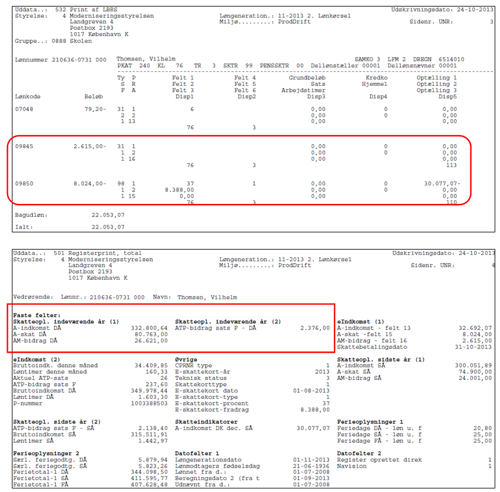

Eksempel på beregning Løn 28.989,25 Tillæg 3.782,02 Løn i alt 32.771,27 ATP -79,20 A-Indkomst 32.692,07 Heraf 8 pct. AM-bidrag -2.615,00 30.007,07 mdl. skattefradrag -8.388,00 Beregningsgrundlag for A-skat 21.689,07 Heraf A-skat, 37 pct. -8.024,00 Til udbetaling Løn i alt 32.771,27 ATP -79,20 AM-bidrag -2.615,00 A-skat -8.024,00 Til udbetaling 22.053,07 -

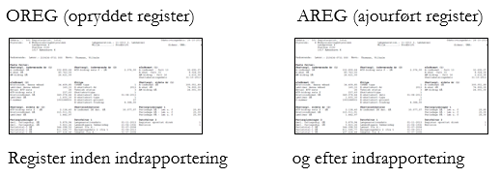

Når du indrapporterer løndele, hvor indrapporteringsdatoen går tilbage i tiden, foretager du en efterregulering. Dvs. at lønsystemet omberegner lønnen, løndel for løndel, periode for periode.

Til denne omberegning regner systemet på personen både før din indrapportering (OREG) og på den indrapportering du har foretaget (AREG) og anviser eller trækker forskellen.

Her kan du se hvordan skatten beregnes i forskellige situationer i lønsystemet:

Nr. Situation Beskrivelse 1 Ændring af skattekort Hvis der indlæses skattekort, der medfører at der skal beregnes for tidligere perioder: efterreguleres, vil beregningen blive foretaget sådan – og difference udbetales eller trækkes:

På OREG beregnes den skat der er betalt med det ”gamle” skattekort

På AREG beregnes den skat der skal betales med det nye skattekort2 Oprettelse ifm. efterregulering Når du indrapporterer en nyoprettelse, der medfører at der skal beregnes for tidligere (løn)perioder: efterreguleres, vil beregningen blive foretaget sådan:

På AREG beregnes skat efter det skattekort der er i kraft i hver periode. (der er ingen OREG)3 (Gen)åbning af register Når du (gen)åbner et register, der medfører at der skal beregnes for tidligere (løn)perioder: efterreguleres, vil beregningen blive foretaget sådan:

Der beregnes skat efter det skattekort der er i kraft i hver periode på hhv. OREG og AREG.4 Standsning af lønudbetaling Når du standser (lukker) lønudbetaling, der medfører at der skal beregnes for tidligere (løn)perioder: efterreguleres, vil beregningen blive foretaget sådan:

Der beregnes skat med det skattekort der er i kraft i hver periode på AREG.5 Forudlønnede (LF1), efterregulering – LG 01 Hvis der på en forudlønnet i LG 01 foretages en efterregulering, beregnes skatten – for hele reguleringsperioden - med det skattekort der er i kraft pr. 31.12 på AREG. 6 Efterregulering og skatteindikator Hvis der foretages en efterregulering med skatteindikator (tilbageførsel til ”gammelt” skatteår), beregnes skatten – for hele reguleringsperioden – med det skattekort der er i kraft pr. 31.12 på AREG. 7 Efterregulering I forbindelse med efterregulering generelt, beregnes skatten – for hele reguleringsperioden – med det skattekort der er i kraft pr. den første i den måned der vedrører aktuel/indeværende månedsløn – både på OREG og AREG. 8 Aktuel løn I forbindelse med beregning af skat på almindelig periode, bruges det skattekort på AREG som er i kraft i perioden. 9a. Beregningsregler i SLS – A-skat ved ferie uden løn

A-skat trækkes når feriegodtgørelsen beregnes og indbetales til Feriekonto, eller på det tidspunkt hvor feriekortet udskrives mv. Skattetrækket SKAL dog ske senest den 31. december i optjeningsåret.

Ved beregning af A-skat og feriegodtgørelse har medarbejderen ret til at bruge fradrag, hvis pågældende har et hovedkort. Medarbejdere, der har løndel 5050, får beregnet en del af fradraget til feriegodtgørelsen.

Hvornår Beregningsformel Hvordan Løndel 5050 på register og ifm beregning af feriegodtgørelse Månedsfradrag fra hovedkortet = nedrundet beløb * 3,25

30,416

Det fradrag, der herefter bruges ifm. beregning af a-skat af feriegodtgørelse er ikke nedrundet, altså kroner og ører

Fx 3.000 / 30,416 = 98 * 3,25 = 318,50Automatisk Når ansatte, der ikke har ret til ferie med løn, holder ferie, må der ikke gives fradrag for feriedage. Det gælder månedslønnede, der får løbende feriegodtgørelse på løndel 5050 eller timelønnede.

En uges ferie svarer til at der ikke må gives fradrag for 7 kalenderdage.

EKSEMPEL: I august er der 31 kalenderdage. Der holdes der 2 ugers ferie. Medarbejderen skal kun have fradrag for 17 kalenderdage (31 dage minus 14 dage).

Hvornår Beregningsformel Hvordan Løndel 9851 ifm afholdelse af ferie uden løn

(timelønnet)Månedsfradrag * 12

365= nedrundet beløb * indrap værdi på løndel 9851

Fx 3.000 * 12 /365 = 98 * 17 = 1.666

Ved indrap. løndel 9851 Hvornår Beregningsformel Hvordan Løndel 80XX ifm afholdelse af ferie uden løn

(månedslønnet m løndel 5050)Månedsfradrag – (Månedsfradr. * indrap dage) = fradrag

30,75Der skal ikke nedrundes

Fx 3.000 – (3000 * 14 / 30,75 = 1.365,85) = 1.634,15

Ved indrap. løndel 80XX 9b. Beregningsregler i SLS – Dagpenge for 1. - 3. ledighedsdag

Dagpenge for 1. – 3. ledighedsdag er indkomst, der skal henføres til de 3 dage, der falder efter fratrædelsesdagen. Der skal beregnes fradrag for de dage. Dagfradragene skal indrapporteres på løndel 2722 i felt 3.

Hvornår Beregningsformel Hvordan Ifm. udbetaling af 1. – 3. ledighedsdag Månedsfradrag = nedr. beløb * indrap. værdi felt3

30,416

Det fradrag, der herefter bruges ifm. beregning af a-skat af feriegodtgørelse er ikke nedrundet, altså kroner og ørerFx 3.000 / 30,416 = 98 * 3 = 294,00

Ved indrap. løndel 2722 9c. Beregningsregler i SLS – Ansættelse/afsked på en ”skæv” dato

Hvis en medarbejder starter på en anden dag end den 1. i måneden eller stopper på en anden dag end den sidste i måneden, reduceres fradraget.

Hvornår Beregningsformel Hvordan Ansættelse eller afsked på en ”skæv” dato Månedsfradrag * løndage

faktiske dage i måneden

= fradrag uden nedrunding

Fx 3.000 * 31 * 16 = 1.548,39automatisk