Regnskabs- og betalingsposter fra SLS

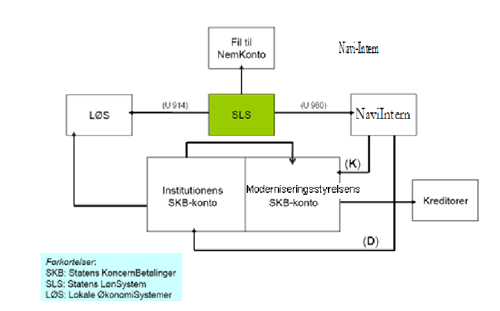

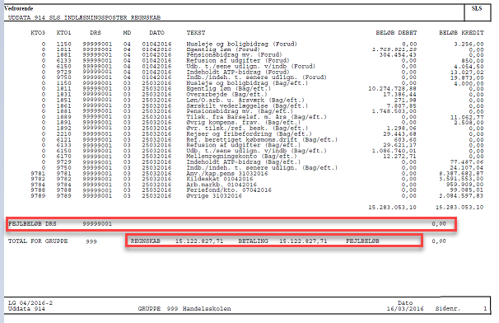

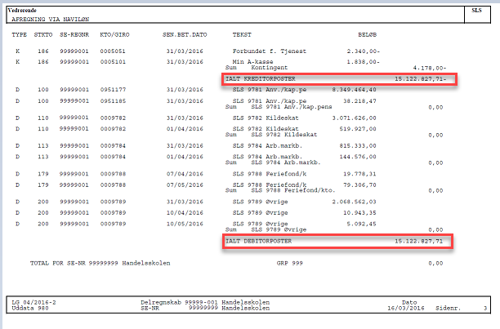

I denne vejledning kan du læse om sammenhængen mellem regnskabs- og betalingsposteringer fra SLS. Disse posteringer er dokumenteret på uddata 914 (regnskabsposteringer) og uddata 980 (betalingsposteringer).

I denne vejledning kan du læse om sammenhængen mellem regnskabs- og betalingsposteringer fra SLS. Disse posteringer er dokumenteret på uddata 914 (regnskabsposteringer) og uddata 980 (betalingsposteringer).