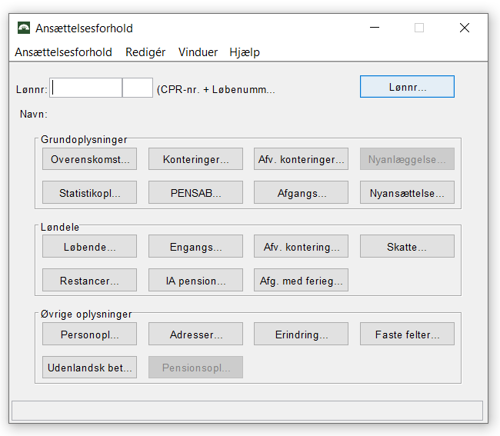

Indrapportering af TIN nr. i SLS og HR-Løn

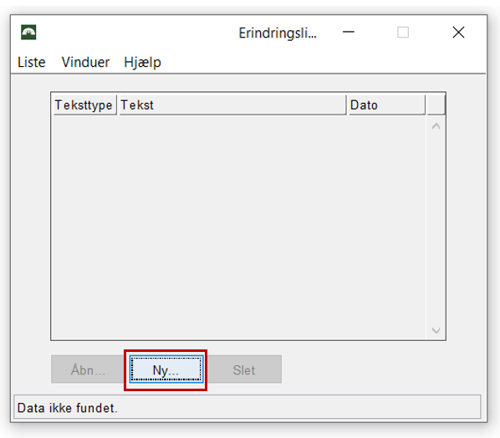

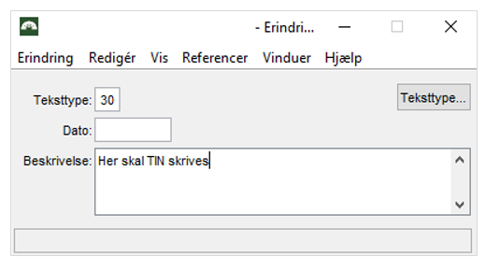

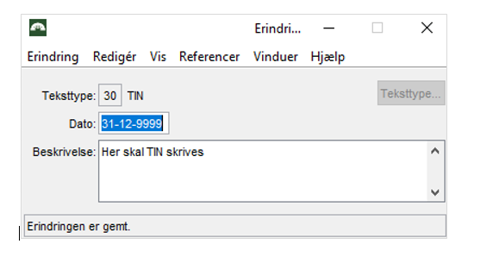

SKAT kræver at der fra 1. januar 2024 indrapporteres TIN nr. (Taxpayer Identification Number) for alle løn- og pensionsmodtagere bosat i udlandet. TIN nr. udstedes af bopælslandet og skal indhentes af løn- og pensionsmodtageren og videregives til institutionen. Institutionen skal derfor anmode alle løn- og pensionsmodtagere, bosat i udlandet om at indhente oplysninger om TIN nr. i bopælslandet og videregive disse oplysninger til institutionen. Oplysninger om TIN nr. skal indrapporteres af institutionen i SLS eller HR-Løn og nedenfor er beskrevet trin for trin hvordan indrapportering foretages i henholdsvis SLS og HR-Løn.

SÆRLIGT VEDRØRENDE MEDARBEJDERE BOSAT PÅ FÆRØERNE OG I GRØNLAND

TIN nr. til medarbejdere bosat på Færøerne og i Grønland genereres automatisk i SLS. Institutionen skal derfor IKKE indrapportere TIN nr. for medarbejdere bosat på Færøerne og i Grønland.