Beskatning, Grønland, Færøerne og § 48E

I denne brugervejledning kan du læse om, hvordan du forholde dig, hvis du har ansatte, der har grønlandske eller færøske indkomster - eller hvis du har ansat udenlandske forskere og specialister, der henhører under kildeskatte-lovens § 48E.

-

Beskatning afhængig af indkomst

Der er forskellige former for beskatning, som afhænger af indkomstens art - fx skal der trækkes A-skat af fratrædelsesgodtgørelse. Og der kan være forskellige beregningsregler - fx er der en skattefri del af fratrædelsesgodtgørelsen, der skal fratrækkes inden der beregnes A-skat.Beskatning afhængig af ansættelsesform eller sted

Andre former for beskatning kan afhænge af hvor eller hvordan, medarbejderen er ansat. Hvis du har ansat udenlandske forskere eller specialister, hvis du aflønner medarbejdere på Færøerne eller Grønland, hvis du aflønner medarbejdere bosat i udlandet, eller du udbetaler løn for arbejde, der udføres i udlandet, er der er forskellige regler.For disse typer af beskatning, skal du oprette et nyt register, hvis du ændrer fra ene type beskatning til en anden.

-

Grønlandske indkomster – 2 SE-numre

Hjemmehørende i Grønland, der er skattepligtige til Grønland, skal betale grønlandsk a-skat. Du skal bruge et specielt grønlandsk SE-nummer til den grønlandske a-skat.

Danske ansatte, der arbejder i Grønland mellem 60 dage og 6 måneder skal betale a-skat til både Grønland og Danmark - de er kombinationsbeskattede, jf. dobbeltbeskatningsaftale med Grønland. Du skal bruge et grønlandsk SE-nummer til den grønlandske a-skat, og et andet SE-nummer til den danske a-skat.

Det er forskellen mellem den grønlandske og den danske a-skat, skal betales til Danmark. Der skal dog maksimalt betales den højeste a-skat.

Dansk a-skat Grønlandsk a-skat Beregnet beløb 5.700,00 3.200,00 Max a-skat = 5.700,00 Der skal betales 1.500,00 3.200,00 Dansk a-skat Grønlandsk a-skat Beregnet beløb 3.200,00 5.700,00 Max a-skat = 5.700,00 Der skal betales 0,00 5.700,00 Din institution skal derfor have 2 SE-numre, hvis du har ansatte både i Grønland og i Danmark, eller hvis du kun har ansatte i Grønland, hvoraf nogle er kombinationsbeskattede.

Hvis du har spørgsmål i forbindelse med grønlandske indkomster og beskatning, kan du rette henvendelse til:

Grønlands Repræsentation

Strandgade 91, 3.

1401 København K

Tlf.: 3283 3800Sådan indrapporterer du grønlandsk a-skat

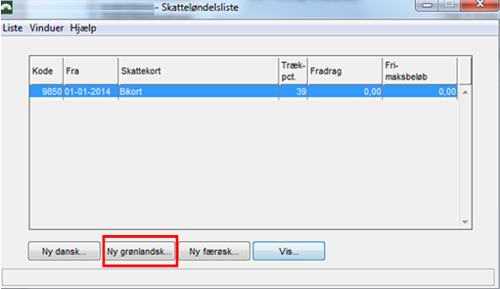

Du kan ikke indrapportere grønlandsk a-skat i HR-Løn. Indrapporteringen skal foregå i SLS.

Vælg knappen ”Skatte…” i ansættelsesforhold

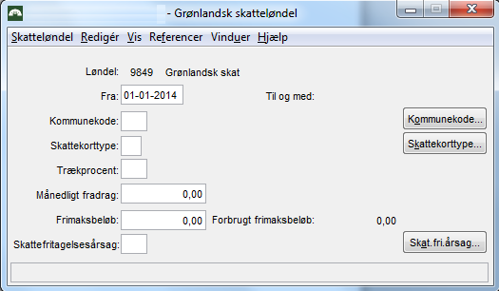

Vælg ”Ny grønlandsk” og indrapporter dato, enten ansættelsesdato eller den 1. januar samt skattekorttype, trækprocent og fradrag iht. det grønlandske skattekort.

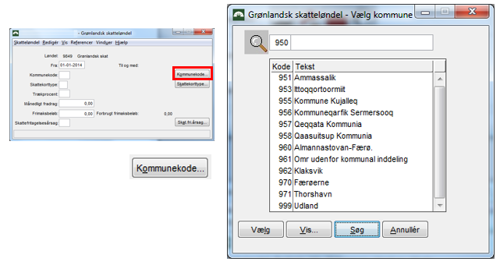

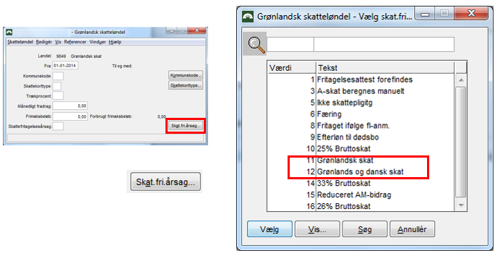

Når du indrapporterer grønlandsk a-skat, skal du også indrapportere en kode for den grønlandske skattekommune. Værdierne finder du under knappen ”kommunekode…”:

Du skal også indrapportere en skattefritagelsesårsag. Hvis medarbejderen udelukkende skal betale grønlandsk a-skat, skal du vælge skattefritagelsesårsag 11, hvis medarbejderen er kombinationsbeskattet, skal du vælge skattefritagelsesårsag 12.

Manuel indberetning og betaling af dansk a-skat til eIndkomst

SLS kan ikke afregne skat på 2 forskellige SE-numre på samme person, da der kun kan kun tilknyttes ét SE-nummer til et lønmodtagerregister.

Du skal derfor indberette og betale dansk a-skat manuelt, hvis medarbejderen er kombinationsbeskattet.

Personen skal oprettes på det grønlandske SE-nummer. Der beregnes grønlandsk og dansk a-skat som hidtil.

Den grønlandske skat bliver betalt og indberettet som hidtil, den danske a-skat bliver beregnet, men ikke afregnet og ikke indberettet til SKAT, fordi den skal indberettes på det danske SE-nummer.

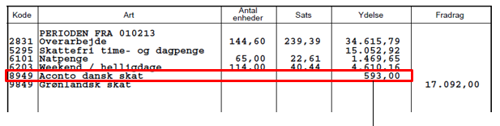

Når den danske a-skat udgør mere end den grønlandske, opretter SLS automatisk løndel 8949, Aconto dansk skat, som udligner den danske a-skat. Dette beløb posteres på artskonto 97.27 i institutionens regnskab i stedet for at blive betalt til SKAT.

Beregnet dansk a-skat, som er posteret på artskonto 97.27 og skal betales til SKAT og indberettes til eIndkomst af institutionen.

Du skal selv indberette den danske a-skat i eIndkomst på det danske SE-nummer og I skal selv betale den danske a-skat til SKAT. Betalingen skal modposteres på artskonto 97.27.

Bemærk, der skal indberettes pr. person, hvorimod betalingen skal ske pr. SE-nummer, altså for alle personer på en gang.

Der dannes advis RB7133, når en person står med skattefritagelsesindikator 12, grønlandsk og dansk a-skat, og der er beregnet dansk a-skat:

Du kan også vælge at fremsøge løndel 8949 i SUMDATA

Sådan indberetter du dansk a-skat vedr. kombinationsbeskattede

Økonomistyrelsen tager forbehold for nedenstående vejledning, hvis der sker ændringer hos SKAT i forbindelse med TastSelv-indberetninger til SKAT.

Gå ind på www.skat.dk

Følg log-in proceduren husk at vælge det SE-nummer der bliver brugt til dansk a-skat og som du bruger til de ansatte der er ansat med almindelig dansk beskatning.

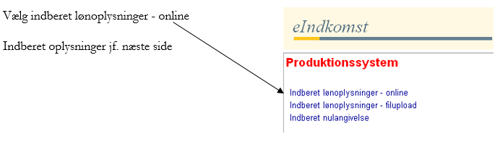

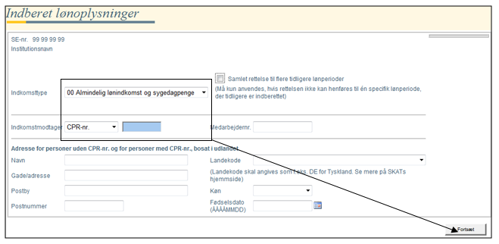

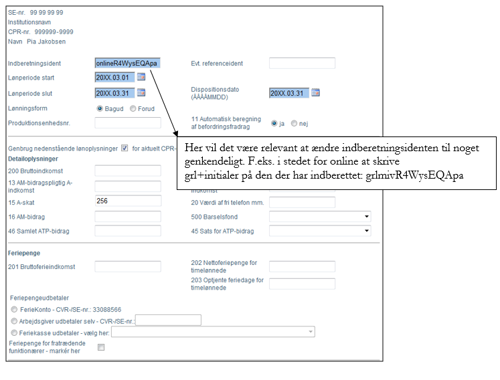

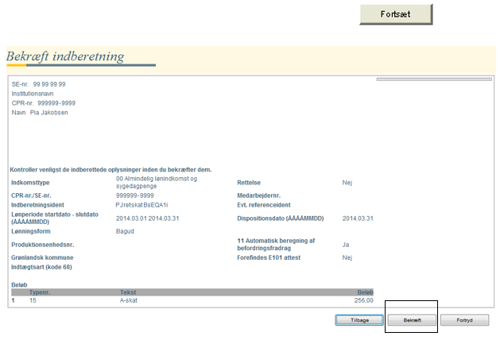

I TastSelv menuen skal du vælge Indberette/forespørge på eIndkomst/Letløn

Du skal foretage indberetningerne pr. medarbejder pr. lønperiode

Udfyld følgende felter:

Lønperiode:

den måned det vedrører:

Den første til den sidste i måneden i formen åååå-mm-ddDispositionsdato:

Disp.dato i formen åååå-mm-ddLønningsform: bagud eller forud

Detailoplysninger:

Udfyld kun felt 15 med beløbet fra løndel 8949

Bekræft indberetningen.

Sådan betaler du dansk skat vedr. kombinationsbeskattede

Du skal aftale med din skatteregion, hvordan betalingen skal foregå.

Eller du kan, når du har indberettet til eIndkomst evt. gå ind på www.SKAT.dk og se betalingsidentifikation til betalingerne.

Vælg ”Betaling vedrørende eIndkomst”, angiv den måned du har indberettet

Se betalingsidentifikationen ud for det beløb, du har indberettet.

-

Færøske indkomster

Færøske indkomster

Ansatte på Færøerne, der er skattepligtige til Færøerne, skal betale Færøsk samtidighedsskat.Som arbejdsgiver skal du ikke trække skat, idet skattetrækket skal foretages af Bank Nordik på Færøerne. Banken modtager bruttobeløbet fra lønsystemet, afregner skat m.v. til TAKS på Færøerne - og indsætter nettobeløbet på lønmodtagers bankkonto.

For at anvisningerne kan fremsendes til den færøske bank, skal det udbetalte beløb minimum udgøre 75 % af A-grundlaget. Hvis det er mindre, sættes A-grundlaget ned, således at reglen opfyldes. Det sker ved en manuel rettelse, der foretages af Moderniseringsstyrelsen forinden fremsendelse til Bank Nordik, hvorefter der ved en senere anvisning sker en tilsvarende forhøjelse af A-grundlaget. Vær derfor meget opmærksom, hvis du trækker acontobeløb eller husleje eller andet, idet trækket ikke må overstige 25 % af A-grundlaget.

Hvis du har spørgsmål i forbindelse med færøske indkomster og beskatning, kan du rette henvendelse til:

TAKS på Færøerne,

tlf.: 00-298-352600Pension af færøske indkomster

Pensionsbidrag er på Færøerne skattepligtigt med 40%. I stedet for dannelse af arbejdsgivers pensionsbidrag på LKO 0701, dannes LKO 748 og kreditorkoden ændres til 5074, som er Økonomistyrelsens konto i Bank Nordik. Eget frivilligt bidrag dannes under LKO 7148. Bruttobeløbet vedrørende pensionsbidraget sendes via banken til TAKS på Færøerne, der indeholder 40 % i skat, hvorefter nettobidraget fremsendes til relevant pensionskasse.

Iflg. lagtingslov nr. 49 af 14. maj 2014 kan man ikke kan anvise løn til færøskattepligtige, der er omfattet af loven, uden at der samtidig afregnes pensionsbidrag på minimum 1 %. Lønmodtagere, der er født før den 1. januar 1954 er ikke omfattet at loven. Det samme gælder for lønmodtagere under 21 år samt lønmodtagere, der er fyldt 67 år.

Det betyder, at SLS altid beregner 1 % pensionsbidrag, når der anvises indkomst, uanset at der er tale om løn og andre ydelser, der ikke er pensionsgivende. Pensionsbidraget beregnes automatisk på LKO 7149 og er udelukkende lønmodtagerens eget bidrag og udgift. Der er dog bortseelsesret for bidraget, hvilket betyder, at A-grundlaget nedsættes med bidraget.

Hvis man i SLS anviser over-og merarbejde, ulempeydelser og andre ikke pensionsgivende ydelser i 1. lønkørsel, bliver der normalt ikke beregnet pensionsbidrag, og i disse tilfælde beregnes der fremover 1 % i eget bidrag.

Bidraget udgør p.t. 1%, men procentbidraget forhøjes hvert år med 1%, indtil det udgør 15%

BEMÆRK: Vi anbefaler derfor, at man i videst muligt omfang kun anviser løn til færøskattepligtige i 2. lønkørsel sammen med den almindelige månedsløn.

Der er i loven stillet krav om, at pensionsordningerne skal oprettes i et færøsk pensionsinstitut.Imidlertid er der i medfør af loven indgået aftale om en dispensation herfra for overenskomstansatte lønmodtagere, der er ansat inden 1. januar 2014, der betyder, at disse fortsætter med at indbetale til deres nuværende pensionskasse.

For ansatte uden en dispensation, skal arbejdsgiveren indgå aftale med et færøsk pensionsinstitut på Færøerne. Indtil da fremsendes pensionsbidraget til LIV, kreditor 1114.

Jf. cirkulære om aftale om indbetaling af pensionsbidrag for statsansatte på Færøerne skal pensionsbidrag for tjenestemænd til supplerende pensionsordninger udbetales som løn Dette gælder også for overenskomstmæssige pensionsbidrag, såfremt lønmodtageren har opnået folkepensionsalderen på Færøerne, som p.t. er 67 år.

Sådan indrapporterer du færøsk samtidighedsskat

BEMÆRK: Engangsregistre må IKKE anvendes til færinger.

Du kan ikke indrapportere færøsk samtidighedsskat i HR-Løn. Indrapporteringen skal foregå i SLS.

Du skal altid indrapportere medarbejderens egne bankoplysninger i personoplysninger.Vælg ”Ny færøsk” og indrapporter dato, enten ansættelsesdato eller den 1. januar samt færøsk løbenummer.

Det færøske løbenummer kan oplyses fra lønmodtageren eller TAKS

Hvis du efterfølgende skal ændre det færøske løbenr. (P-tallet), fx hvis du har indrapporteret et forkert P-tal i en tidligere lønkørsel, så skal du rette til det korrekte P-tal via Faste felter, Skatteindikatorer 1:

-

Beskatning af udenlandske forskere og specialister

Der er forhold, som du skal være opmærksom på, når du har udenlandske forskere og specialister ansat iht. kildeskattelovens § 48E.

Ved ansættelsen:

Ofte sker det at papirerne ikke er i orden fra starten, og at man derfor trækker normal skat, indtil alle formaliteter er i orden. I den situation skal du sørge for:- først stoppe registret med det almindelige skattetræk, det tidligere udbetalte bliver så tilbageført uden § 48E markering

- derefter oprette det nye register med løndel 9838, så der bliver indberettet med en § 48E markering

Når du indrapporterer løndel 9838 opsættes koden for § 48E hos SKAT, som herefter ser al skat på personen som § 48E.

Idet SKAT kun opererer med cpr. numre og ikke med løbenumre (som i SLS), bliver de beløb du fører tilbage, som egentlig er en tilbageførsel af det almindelige skattetræk - også markeret med en § 48 E markering.

Når ansættelsen stopper:

I nogle situationer kan udenlandske forskere og specialister vedblive med at være fuldt skattepligtige til Danmark efter udløbet af den periode hvor hhv. 25 %- og 33 %-beskatningen har været anvendt - uden at blive efterbeskattede.

Anden indkomst end den der er omfattet af § 48E:

Det kan forekomme, at du skal udbetale andre indkomster end de ydelser, der er omfattet af § 48E.

Disse ydelser kan du umiddelbart indrapportere på § 48E-registret, idet SKAT har oplyst, at de ser på arten af indkomst - og derudfra kan placere indkomsten og skattepligten.Sådan indrapporterer du a-skat til udenlandske forskere og specialister

Sådan indrapporterer du a-skat til udenlandske forskere og specialister

Vælg løbende løndele