Efterindtægt

I denne brugervejledning kan du læse om, hvilke overordnede regler der gælder for anvisning af efterindtægt i lønsystemet, samt hvordan du indrapporterer efterindtægt på PKAT 026 og 027.

-

Du bruger PKAT 026 og 027, når du skal anvise efterindtægt i lønsystemet.

Du anvender PKAT 026 når... Du anvender PKAT 027 når... - en overenskomstansat medarbejder er afgået ved døden, og der skal anvises efterindtægt.

- en tjenestemandsansat medarbejder er afgået ved døden, og der skal anvises efterindtægt

Efterindtægt kan for PKAT 026 anvises til... Efterindtægt kan for PKAT 027 anvises til... - børn under 18 år eller til en ægtefælle

BEMÆRK: Har den afdøde ingen børn under 18 år eller en ægtefælle, skal der IKKE anvises efterindtægt.

- børn under 21 år, til en ægtefælle eller til et bo.

Når du opretter en efterindtægt, skal du bruge jeres eget delregnskabsnummer. Det er arbejdsgiver, der afholder udgiften til efterindtægt. Kontering vil automatisk ske på konto:

- PKAT 026: konto 44.24

- PKAT 027: konto 44.21

Beregning af efterindtægt

Du skal beregne efterindtægten i forhold til den lønindplacering som afdøde havde på dødstidspunktet:

- Grund-/basisløn

- Faste påregnelige særlige ydelser/tillæg

- Eget + arbejdsgivers pensionsbidrag

For PKAT 026 skal du indrapportere det samlede årlige beløb på løndel 2000.

For PKAT 027 skal du indrapportere: Lønramme, trin og oprykningsdato = 31129999.

VIGTIGT: Gælder kun for PKAT 027

Evt. ny procentregulering der ville have været udløst, hvis medarbejderen ikke var afgået ved døden, og som ville have været iværksat i den periode som efterindtægten dækker, skal medregnes i efterindtægten. Når du bruger PKAT 027, vil evt. ny procentregulering i efterindtægtsperioden automatisk blive foretaget.Supplerende pension af pensionsgivende tillæg skal anvises via

- Løndel 2014 (ureguleret, aktuelt beløb) eller

- Løndel 2015 (reguleret, dvs. grundbeløb)

Der skal ikke ske anvisning af pension af lønnen for PKAT 027, altså ingen

indbetaling til § 36 (løndel 0660).Opmærksomhedspunkter Anvend... - Lønform

samme lønform som afdøde havde - Stillingskode

- PKAT 026: stiko 00001

- PKAT 027: klass. stiko 49997

- Feriegodtgørelse

Du skal ikke anvise feriegodtgørelse af efterindtægt, men du skal sørge for at der beregnes feriegodtgørelse for tilgodehavende ferie og særlige feriedage på den afdødes lønnummer - ATP

Der skal ikke betales og afregnes ATP af efterindtægter. Når du bruger PKAT 026 og PKAT 027, sørger lønsystemet automatisk for at der ikke beregnes ATP - Deltid

Hvis den afdøde var på deltid (forskellig fra fuld tid), skal du være opmærksom på, at efterindtægten også skal anvises i forhold til den reducerede tid - Skatteforhold

Efterindtægt er altid almindelig A-indkomst for modtageren:

- Ægtefælle eller børn under 18 år.

Det betyder, at A-skat skal beregnes og trækkes i henhold til den efterlevendes skatteoplysninger. Der skal også betales arbejdsmarkedsbidrag

- Skatteforhold, dødsbo

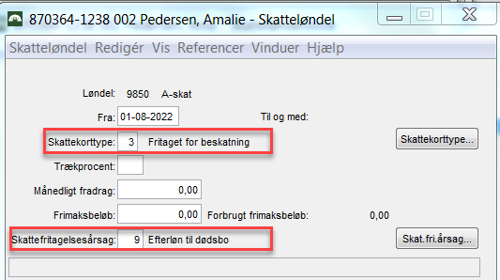

Når du skal anvise efterindtægt til et dødsbo, skal der ikke beregnes A-skat. For at undgå at det sker, skal du indrapportere ”fritaget for beskatning” samt ”skattefritagelsesårsag”

Der skal der ikke beregnes am-bidrag af efterindtægt til et dødsbo. For at undgå at det sker, skal du indrapportere løndel 9845 med nul i Felt 1Eksempel på indrapportering af skatteløndel til et dødsbo:

Man kan ikke indrapportere skattefritagelsen samt årsagen i HR-Løn.

Efterindtægt til børn under 18 år (for tjenestemænd 21 år)

Hvis du skal anvise efterindtægt til mere end ét barn, skal du oprette det antal efterindtægter (registre) svarende til efterladte børn under 18 år (tj.m. 21 år)

Er der mere end ét barn, skal efterindtægten deles ligeligt mellem børnene. Er der eksempelvis to børn, skal de hver have halvdelen af den fulde efterindtægt. Det kan du indrapportere i ”Delløn” (tæller = 1 og nævner = 2).

Brug for at vide mere…

Hvis du har brug for at læse mere om de specifikke regler der gælder for en given medarbejder og et givet ansættelsesforhold, kan vi bl.a. henvise dig til:- Tjenestemandspensionsloven lov nr. 292 af 18/6 1969, Kap. 6 § 20

- Funktionærloven, hvor bl.a. §8 omhandler efterindtægt (”efterløn”)

- Overenskomster (fællesoverenskomster/organisationsaftaler)

-

I dette afsnit finder du et indrapporteringseksempel på en oprettelse af PKAT 026 – se også PKAT-beskrivelsen i SLS guiden.

Bemærk: Tallene i eksemplet er fiktive, og kan derfor ikke findes i lønoversigten.

Stamoplysninger for afdøde Cpr.nr.: 880254-2233 - løbenummer 002

Har efterlevende ægtefælleAfdødes lønforhold PKAT 046, KL XX, TR XX

Rådighedstillæg: Løndel 2245

Kvalifikationstillæg: Løndel 3821

UDPLUK AF LØNBÅND:

Løndel 0601: 5.500,00 (arbejdsgivers pensionsbidrag)

Løndel 2000: 35.000,00

Løndel 2245: 4.000,00

Løndel 3821: 3.000,00

Samlet månedsløn: 47.500,00Ægtefælles oplysninger Cpr.nr.: 870356-0238 løbenummer 010

Navn: Anna Pedersen

Skatteoplysninger: BikortDødsdag Medarbejderen er afgået ved døden den 27. juni 20XX. Her ser du hvordan du foretager indrapportering af PKAT 026, i forhold til de oplysninger som eksemplet bygger på via Ansættelsesforhold ”Nyansættelse” i SLS:

(Du kan også indrapportere PKAT 026 via HR-Løn – brug ansættelsestype: Andet)

DISCO-kode og Jobstatus: Du skal ikke indrapportere disse oplysninger i forbindelse med en efterindtægt, idet oplysningerne opsættes automatisk i SLS.

Lønform 2 dannes automatisk.

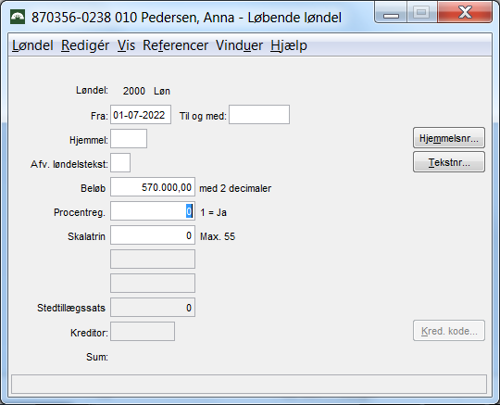

Du skal indrapportere årslønnen på løndel 2000: 12 x kr. 47.500 = kr. 570.000.

Bemærk: Der skal ikke ske procentregulering i udbetalingsperioden.

VIGTIGT: Du skal huske at standse udbetaling af efterindtægt. Det gør du med afgangsårsag = 10. Efterindtægten skal standses efter 1, 2 eller 3 måneders udbetaling. Det afhænger af hvilket ansættelsesforhold den afdøde var ansat i henhold til.

Indrapportering på afdødes register

Her ser du, hvordan du foretager indrapportering på afdødes lønnummer - dels for at standse lønudbetaling og dels for at afregne evt. tilgodehavende ferie via Ansættelsesforhold i vinduet ”Afgang med feriegodtgørelse”:

BEMÆRK: Tilgodehavende særlige feriedage skal indrapporteres via løndel 5017/5027 under ”Løbende løndele”.

-

I dette afsnit finder du et indrapporteringseksempel på en oprettelse af PKAT 027 – se også PKAT-beskrivelsen i SLS guiden.

Stamoplysninger for afdøde Cpr.nr.: 880254-2233 - løbenummer 002

Har efterlevende ægtefælleAfdødes lønforhold PKAT 201, KL 80, TR 01

Funktionstillæg: Løndel 3900Ægtefælles oplysninger Cpr.nr.: 870356-0238 løbenummer 010

Navn: Anna Pedersen

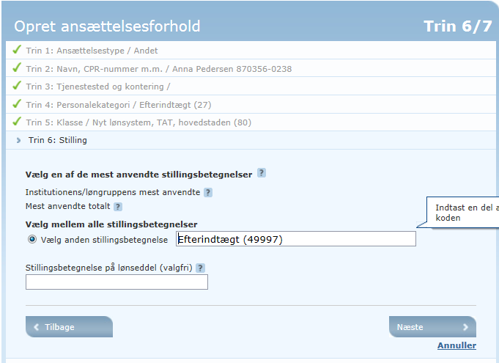

Skatteoplysninger: BikortDødsdag Medarbejderen er afgået ved døden den 27. juni 20XX. Her ser du hvordan du foretager indrapportering af PKAT 027, jf. eksemplet ovenfor – via HR-Løn: brug ansættelsestype: Andet:

- DISCO-kode: Jobfunktion skal ikke angives (999999)

- Jobstatus: Almindelige medarbejdere (9)

- Lønform 1 (forudløn) dannes automatisk

- Løndel 3900 og 2015 (supplerende pension af tillæg) skal oprettes under Løndele: Opret løbende løndel

VIGTIGT: Du skal huske at standse udbetaling af efterindtægt. Det gør du med afgangsårsag = 10.

Indrapportering på afdødes register

Her ser du hvordan du foretager indrapportering på afdødes lønnummer - dels for at standse lønudbetaling og dels for at afregne evt. tilgodehavende ferie via Ansættelsesforhold i vinduet ”Afg. med ferieg”:BEMÆRK: Tilgodehavende særlige feriedage skal indrapporteres via løndel 5017/5027. Du kan indrapportere løbende løndele både i SLS og HR-Løn.